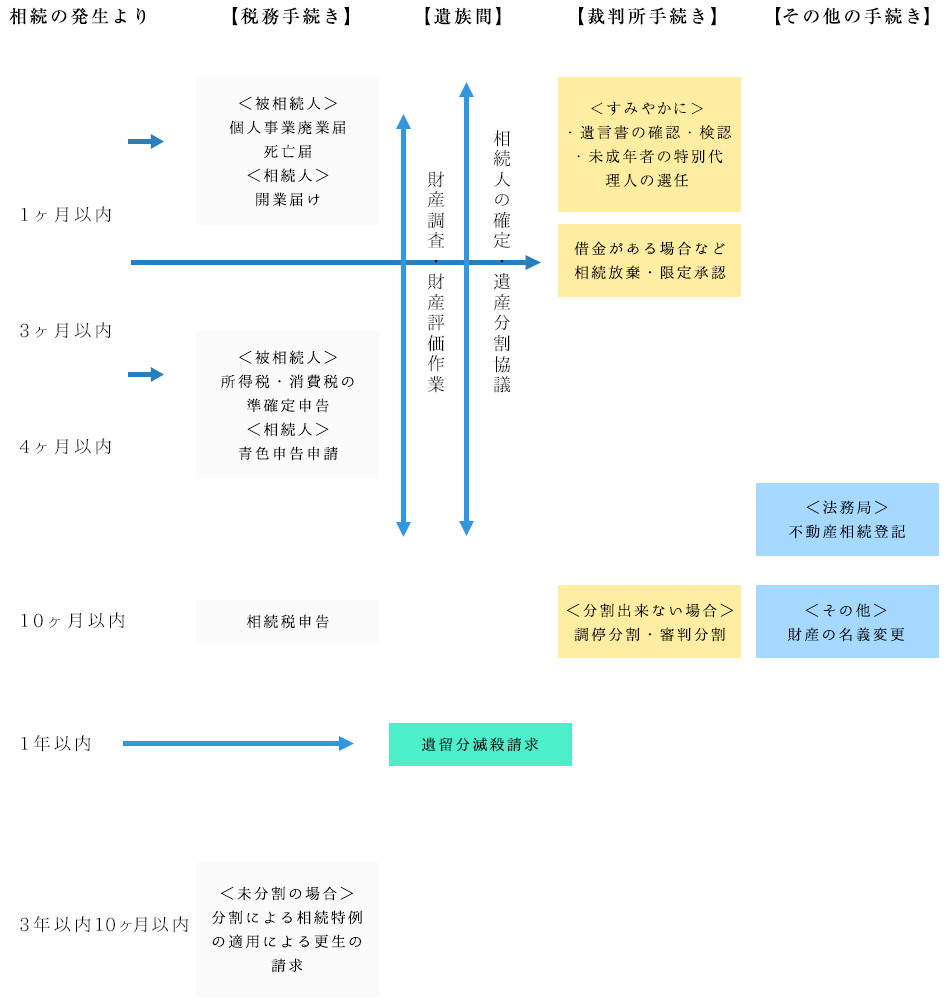

難しい手続きについてすべてお任せ下さい

相続の開始により発生する手続きは、多岐にわたりさまざまな手続きが必要になります。

特に、税務手続き、裁判所手続き、不動産登記に関しては、ご相続人様単独での手続きが難しい分野です。

おおさか相続申告センターでは、税務手続きを中心に各種専門知識の必要な手続きをサポートさせていただきます。

相続税の基礎知識

相続税の対象

1.正味相続財産

プラスの財産-マイナスの財産+みなし財産+3年以内生前贈与財産=正味相続財産

2.課税される財産

正味相続財産-葬式費用-基礎控除額=課税財産額

プラスの財産

現預金

債権・貸付金・売掛金

不動産等(土地・建物等)

株式・公社債

ゴルフ会員権

動産(車・骨董品・宝石等)

etc.

みなし財産(死亡保険金・退職金)

3年以内の生前贈与財産

マイナスの財産

借入金

買掛金・未払債権

未払公租公課

保証債務

葬式費用

etc.

正味相続財産

基礎控除額

課税財産額

* 死亡保険金・死亡退職金の一定額、墓地、仏壇・仏具等は非課税です。

3.相続税の基礎控除

3千万円 + 600万円 × 法定相続人の数

相続税の税率表

| 法定相続分財産額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超3億円以下 | 40% | 1,700万円 |

| 3億円超 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

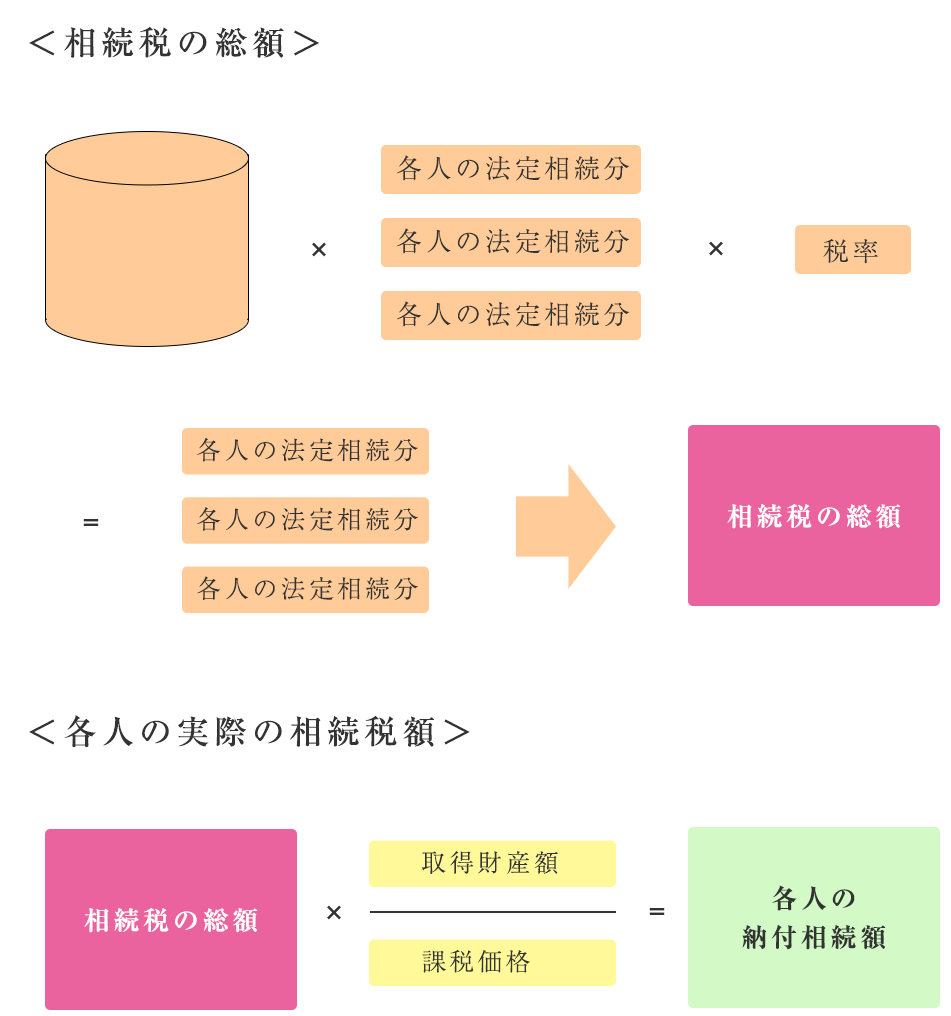

相続税の計算

法定相続分

| 配偶者 | 直系卑属 | 直系尊属 | 兄弟姉妹 | |

| 子・孫 | 両親・祖父母 | |||

| 第1順位 | 1/2 | 1/2 | - | - |

| 第2順位 | 2/3 | - | 1/3 | 1/4 |

| 第3順位 | 3/4 | - | - | 1/4 |

相続税の優遇特例

1.小規模宅地等の評価減

・居住用宅地

・事業用宅地(不動産貸付を除く)

・事業用宅地(不動産貸付)

*適用には一定の要件が必要となります。

2.配偶者の税額軽減

配偶者が取得した遺産に係る相続税については、相続する遺産の価格が法定相続分と1億6千万のいずれか多い金額までは、相続税がかからない優遇措置があります。

*上記の特例を適用するには申告書を提出する事が条件となっています。